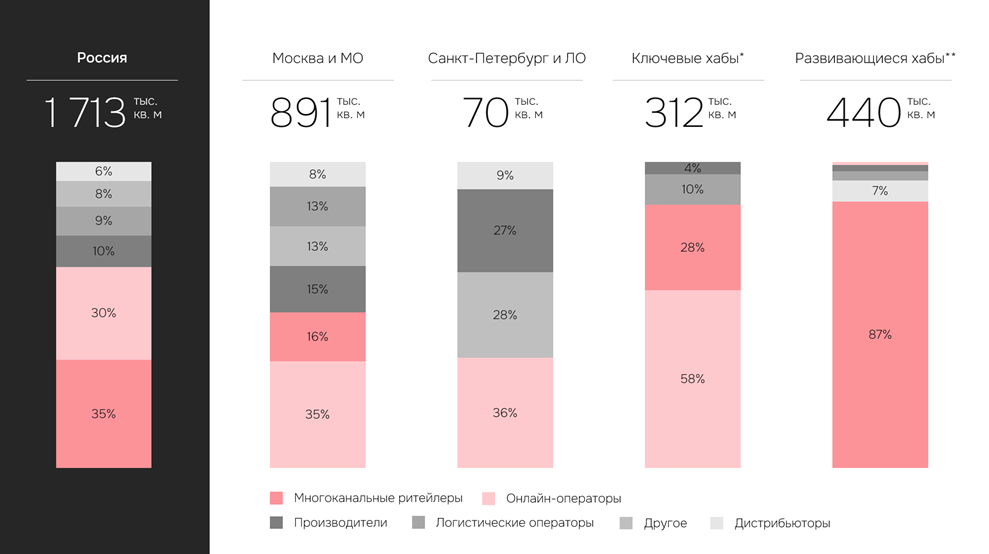

При этом многоканальные ретейлеры являются единственными на рынке, чья активность год к году увеличилась. Объем их сделок достиг 607 тыс. кв. м, составив 35% от общего показателя, что в 1,5 раза больше значения аналогичного периода прошлого года (406 тыс. кв. м). Данные игроки рынка вернули себе лидерство в структуре спроса впервые с 2020 года, потеснив онлайн-операторов, доминировавших в 2021-2024 гг.

Структура спроса на складские площади по итогам I полугодия 2025 года,

классы А и В

*Ключевые хабы – регионы России, где объем существующего предложения составляет более 1 млн кв. м.

**Развивающиеся хабы – регионы России, где объем существующего предложения составляет менее 1 млн кв. м.

Источник: IBC Real Estate

Читать еще:

Востребованное хранение: складов становится больше, зарплаты сотрудников растут

Спрос на аренду современных производственных объектов в Москве стремительно повышается

Во второй половине текущего года ожидается, что стабилизация уровня спроса на рынке складской недвижимости продолжится и сохранится в среднесрочной перспективе — в ближайшие 2 года. Ожидаемый годовой объем сделок по итогам 2025 составит около 4,5 млн кв. м, что будет на 28% ниже показателя прошлого года (6,3 млн кв. м).

«Стабилизация спроса на рынке складском рынке после пиковых значений предыдущих двух лет — закономерное явление. Все категории арендаторов снизили свою активность. Спрос от ажиотажного перешел в стадию стабильного, ключевыми игроками остаются продуктовые федеральные сети и онлайн-операторы, которые продолжают инвестировать в современные складские решения, работать над снижением логистических издержек и сокращением сроков доставки до конечного потребителя», — отмечает Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.